有件事我这两天一直在想。

如果我们对 AI 的乐观判断本身没错,最后会不会反过来把经济推到一个更脆的状态?

这篇不是末日文,也不是标题党。我更愿意把它当成一份“2028 年 6 月写下来的复盘笔记”:回头看,这场所谓的全球智能危机,到底是怎么滚起来的。

先看当下:数据已经难看,但市场更麻木

设定时间点里,美国失业率到 10.2%,比预期还差 0.3 个点。当天标普又跌,离 2026 年 10 月高点已经回撤 38%。

可怕的不只是在跌,而是大家已经不太惊讶了。两年前这种数据可能直接触发熔断,现在交易台上更多是“嗯,又来了”。

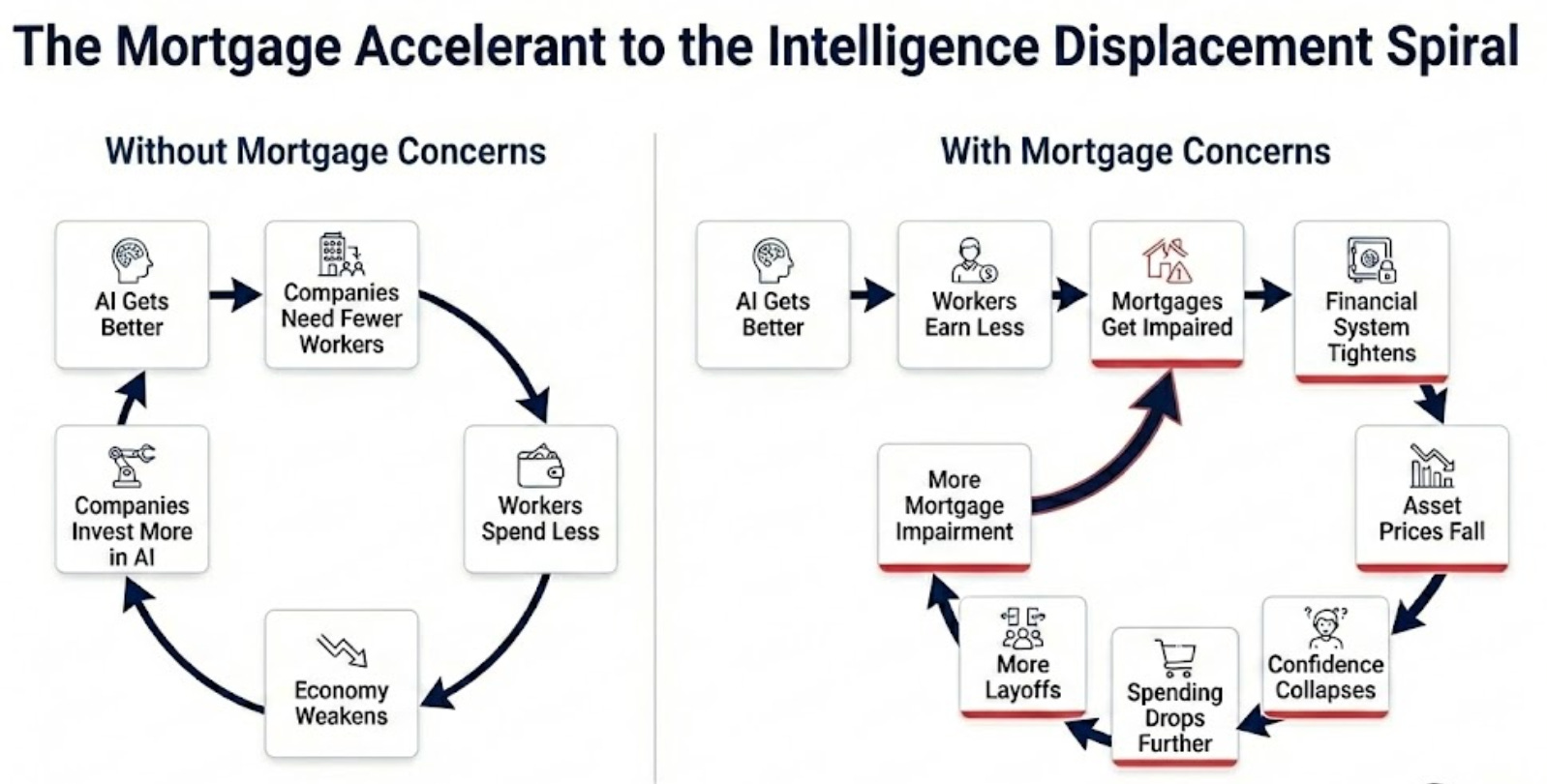

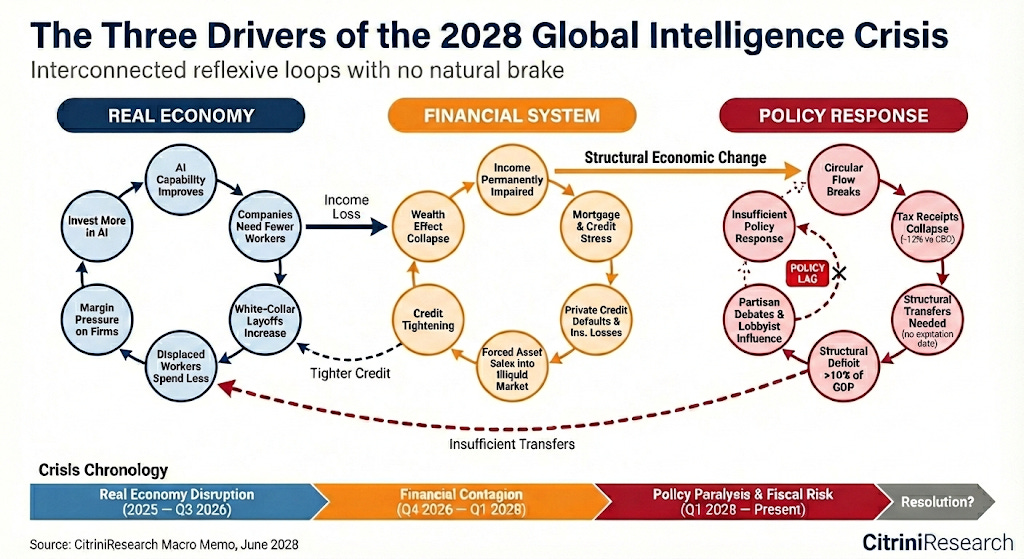

过去两年大概是这个循环: AI 变强,企业开始减人; 成本降了,利润短期变好; 股价涨,管理层继续加 AI 投入; 下一轮减人更容易发生。

单看每一步都讲得通,合在一起就不太对劲。

产出在涨,钱却没有回到普通人手里,于是出现了一个很别扭的画面:账面 GDP 看着还行,体感消费却在发冷。原文叫它 Ghost GDP,我觉得翻成“幽灵 GDP”挺贴切。

说白了就是:统计有增长,生活没增量。

白领收入往下掉以后,压力开始往住房按揭传。美国那块市场体量太大了,按揭大概 13 万亿美元,不是哪个单一行业能兜住的。

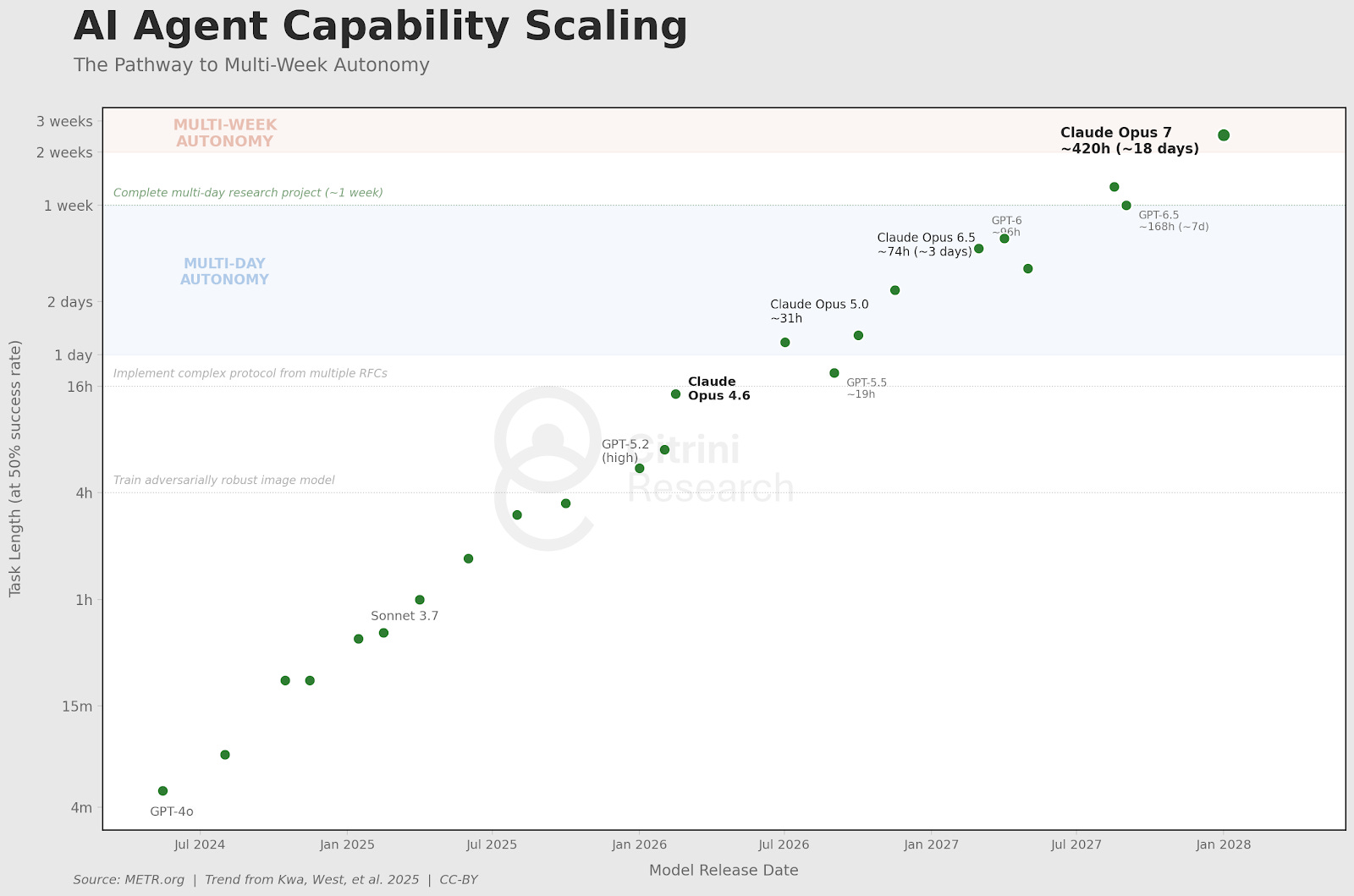

事情怎么起头:AI 编码能力突然跨台阶

2025 年底,Agentic Coding 工具明显跳变。

现实是,一个不错的工程师配上 Claude Code 或 Codex,几周就能把中型 SaaS 的核心功能搭出来。不是完美产品,但已经够用。

采购部门自然会问一句很现实的话: “这个系统我们还要每年花几十万美元续费吗?能不能自己做?”

后面就是连锁反应:供应商涨价谈不动,客户拿“AI 自建”压价,先是长尾 SaaS 吃痛,后来头部也开始松。

这也是为什么当时大家会盯 ServiceNow 的财报。关键不是“SaaS 会不会消失”,而是定价权和护城河开始系统性变薄。

更难受的是,被 AI 威胁最深的公司,往往最不敢慢下来。因为不激进上 AI,可能死得更快。

单家公司都在做理性决策,系统结果却越来越糟,这个矛盾很真实。

当“摩擦成本”被机器吃掉

到 2027 年初,AI agent 已经从新玩具变成默认基础设施。很多用户甚至没意识到自己在用,但决策已经被后台 agent 代办了。

比如买东西这件事,机器会自动比价、自动换平台、自动算配送和支付、自动取消不划算订阅。

这一下就打到一整层“中介型商业模式”。

过去很多平台赚的是人的懒惰成本:你懒得切换、懒得比较、懒得研究,于是多付一点钱。机器不吃这一套。它不会因为习惯就多花钱,也不会因为页面好看就下单。

DoorDash 经常被拿来举例: 新平台开发门槛被 AI 拉低,司机可以多平台接单,agent 又能实时跨平台挑最优单。

人类用户的“习惯留存”,对机器来说几乎没意义。

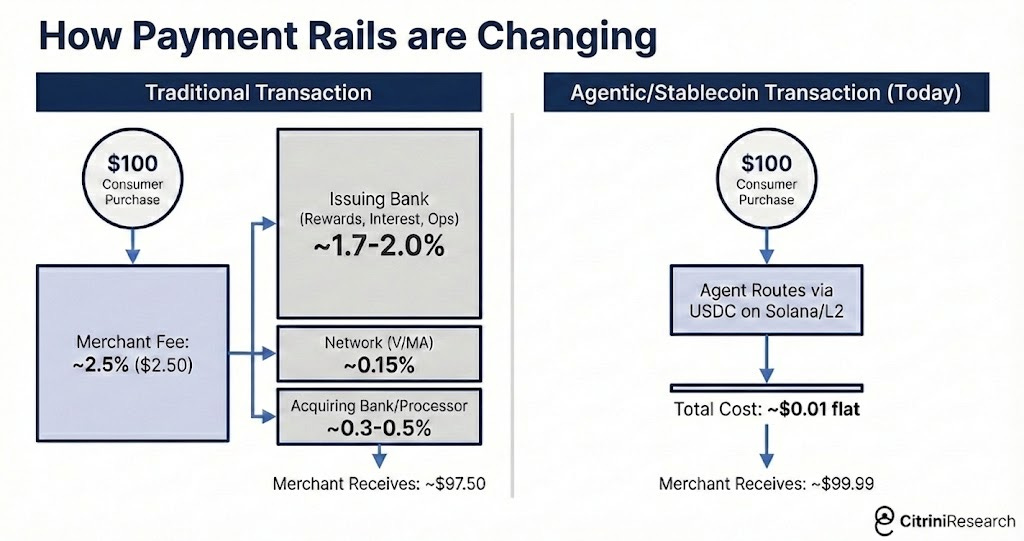

再往后,机器和机器交易会继续压支付成本。2%-3% 的卡费在这种场景里显得过贵,于是稳定币和链上结算开始分流传统卡支付路径。

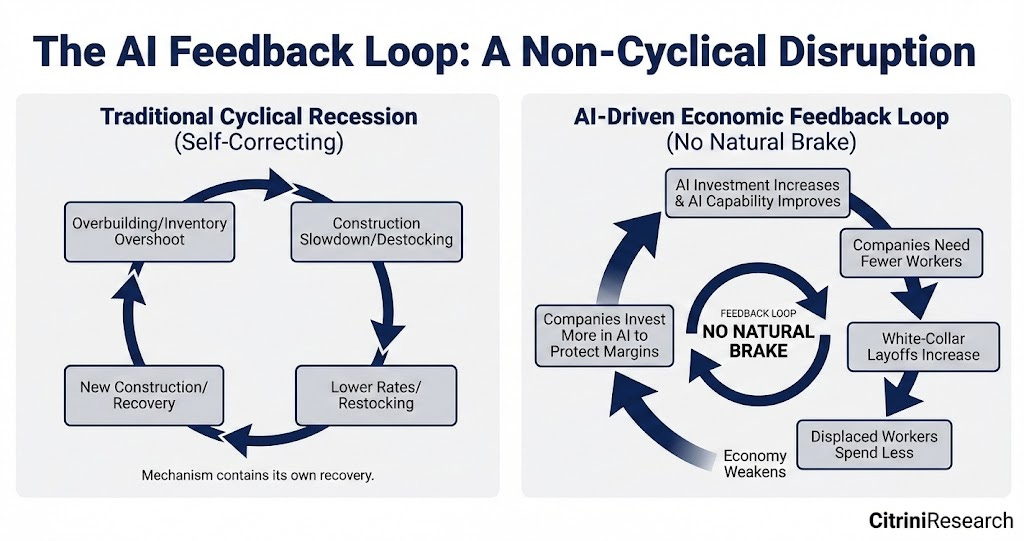

为什么会从行业回调变成系统风险

市场最早以为这是软件、咨询这类板块的问题。

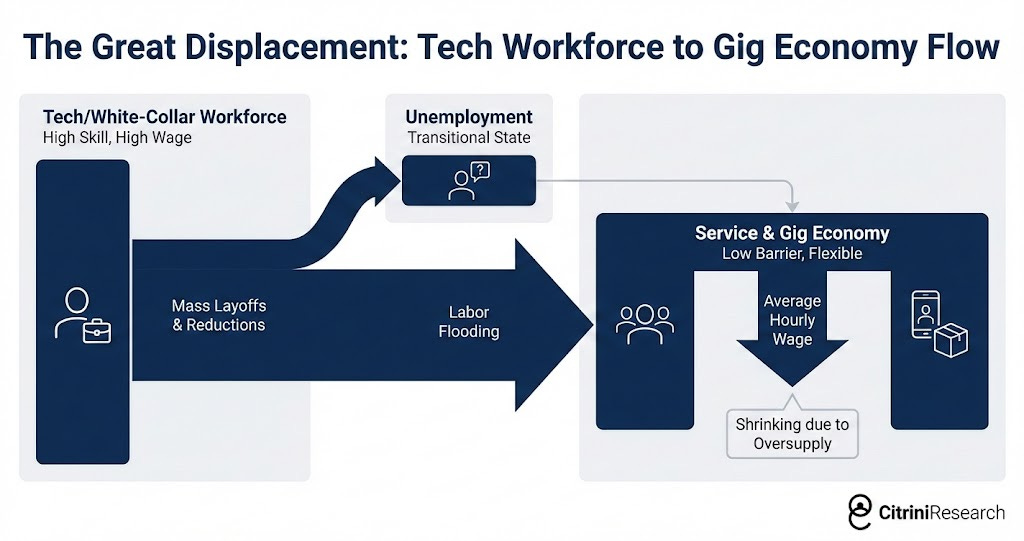

但美国白领服务业不是小零件,它是需求侧的重要支柱。白领收入被持续压缩之后,影响就不再是“这个板块跌、那个板块涨”,而是总需求本身在变弱。

我们以前常说技术会淘汰岗位,也会创造岗位。这句在很多年代都成立。

这轮不一样的地方是,新岗位生成得慢,而且刚出现就可能继续被 AI 替代。数量补不上,收入质量也偏低。

所以就业市场不只是洗牌,更像盘子和单价一起往下走。

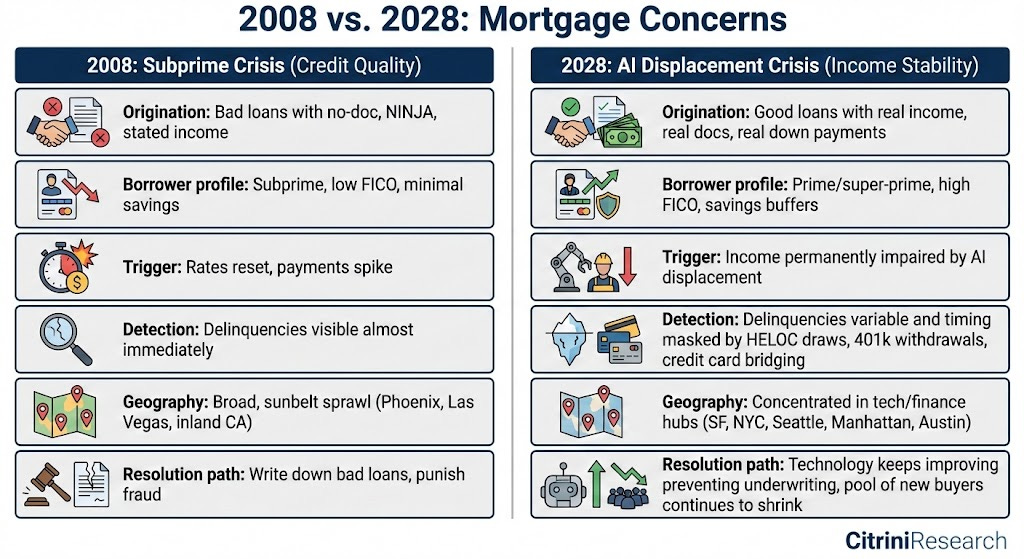

最危险的点:收入结构变了,按揭逻辑跟着松

如果只是科技股估值回调,金融系统未必扛不住。

麻烦在于中高收入群体如果长期降薪、失业,住房贷款还款能力会被一点点掏空。这个过程通常不是一夜爆炸,而是先硬撑:抽 HELOC、刷信用卡、动退休金,最后在某个节点集中出问题。

这和 2008 的差别在于:很多贷款发放时其实没问题,后来是借款人的收入底座被技术冲击改写了。

一旦按揭链条受损,反馈会很快:房价和资产承压,居民更不敢花钱,企业继续裁员,违约继续上升。

这套循环会自己推自己。

为啥会一起跌:大家押的是同一个前提

牛市里看起来分散,底层常常押的是同一件事:白领收入能稳步增长。

这个前提一旦松动,很多看起来不相关的资产会同步重估,软件、支付、消费、信贷、保险、地方财政债都逃不掉。

危机时相关性飙升,不是资产突然“变相关”,而是根本一直连在同一条收入链上。

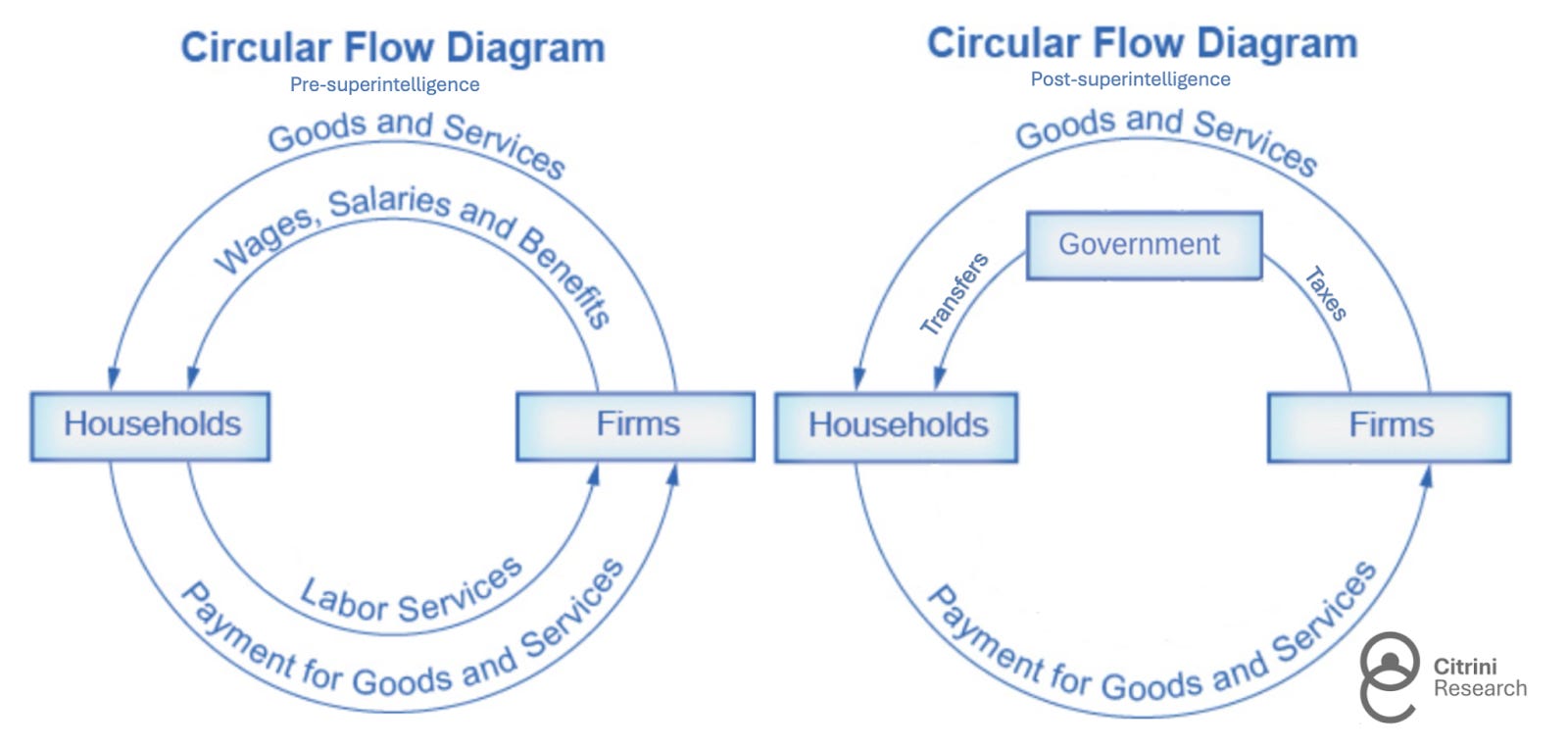

政策的尴尬:技术冲得太快,制度脚步太慢

原文里有个判断我很认同:第一条负反馈在实体经济,第二条负反馈在金融系统。两条线叠在一起,如果政策节奏跟不上,风险会放大得很快。

美国财政又高度依赖劳动相关税收。现在劳动收入占比在下滑,AI 的收益更多流向资本和算力,偏偏政府在这个阶段还要承担更高的转移支付压力。

于是出现一个很拧巴的点:最需要发钱稳需求的时候,税基反而在变薄。

原文给了几个方向:直接转移支付、对 AI 推理算力征税、让公共部门分享一部分智能基础设施收益。

这些方向不是没有道理,真正难的是政治节奏能不能跟上技术速度。

收束一下:这更像“智能溢价回撤”

过去人类智能稀缺,所以有溢价。现在机器智能越来越便宜、越来越强,人类智能的相对溢价自然会被压缩。

这个重定价会很痛,但它不是世界末日。

真正关键的是,我们能不能在社会撕裂之前,把新的制度框架搭起来。

原文最后那句我很喜欢:“金丝雀还活着。”

窗口还没关,只是不会一直开着。